国家税务总局深圳市税务局于2021年1月发布了《港澳涉税专业人士在中国(广东)自由贸易试验区深圳前海蛇口片区执业管理暂行办法》(简称《办法》)。《办法》主要是为了促进深圳与香港特别行政区及澳门特别行政区建立更紧密涉税专业服务贸易,助力粤港澳大湾区建设,营造市场化、法治化、国际化的营商环境。

https://shenzhen.chinatax.gov.cn/sztax/xxgk/tzgg/202101/60bc53e629804190826ce3038f4f71f0.shtml

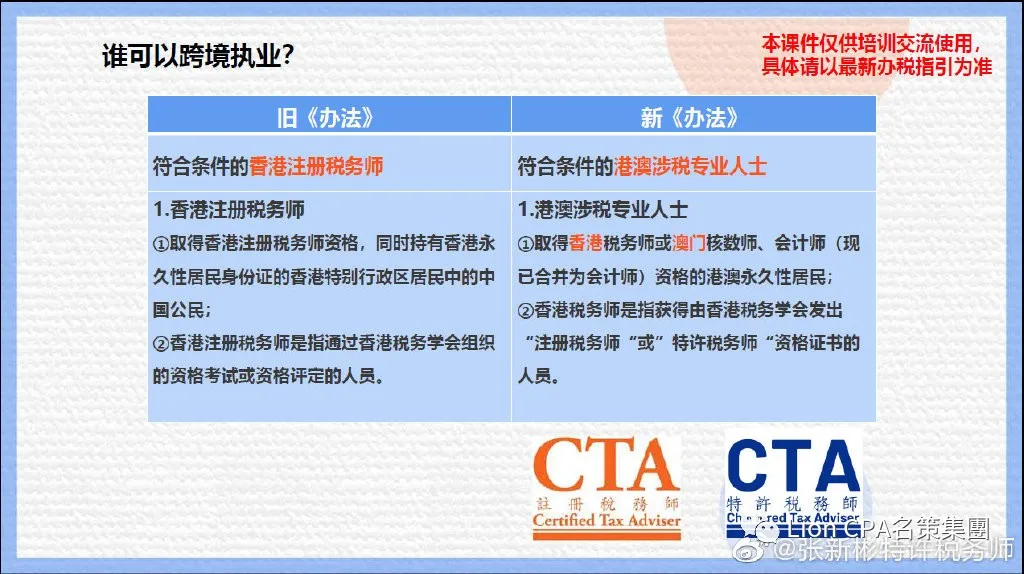

《办法》主要对港澳涉税专业人士跨境从事涉税专业服务在执业登记条件、资格确定、可从事的涉税服务范围、发起设立税务师事务所条件以及行业监管等方面进行规范:

(一) 落实内地与港澳相关服务贸易协议要求,除原香港税务师外,亦允许澳门核数师和会计师到深圳前海蛇口片区从事涉税专业服务。

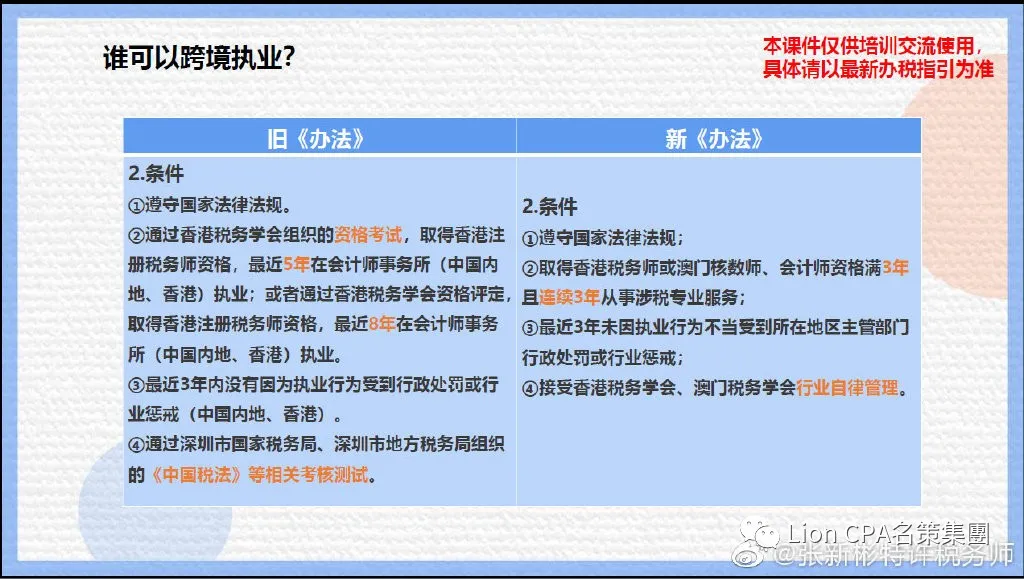

(二) 《办法》取消香港税务师合伙人、澳门核数师和会计师合伙人不得高于税务师事务所合伙人数35%的限制;取消香港税务师、澳门核数师和会计师在合伙制税务师事务所成立后每年应当至少有180天在该税务师事务所执业的限制。

(三) 为进一步鼓励港澳涉税专业人士跨境执业,《办法》取消资格考试,改为执业登记。已进行执业登记的港澳涉税专业人士在内地从事涉税专业服务需加入在深圳注册的涉税专业服务机构,从事专业税务顾问、税收策划、涉税鉴证、纳税情况审查业务需加入在深圳注册的税务师事务所或在深圳发起设立税务师事务所。

(四) 明确符合条件的港澳涉税专业人士发起设立税务师事务所的条件:需登记注册在深圳前海蛇口片区;合伙人或股东至少应有一名已进行执业登记的港澳涉税专业人士;合伙人或股东之一应由内地税务师事务所担任;合伙人或者股东中税务师占比应高于百分之五十,已进行执业登记的港澳涉税专业人士在计算税务师占比时视同内地税务师计入;应符合国家税务总局关于税务师事务所行政登记的其它相关规定。

(五) 严格落实国家税务总局涉税专业服务各项监管制度要求。国家税务总局深圳市税务局按照国家税务总局涉税专业服务监管相关制度规定对港澳涉税专业人士发起设立的税务师事务所和已进行执业登记的港澳涉税专业人士进行监管,开展实名信息采集、业务信息采集、信用评价和信息公告。国家税务总局深圳市税务局和港澳税务学会建立信息共享机制,就跨境执业的港澳涉税专业人士受到行政处罚或行业惩戒等情况及时回馈。

关于名策

名策优势

希望借着这次国家给予香港税务师在国家执业并设立税务师事务所的政策,名策已开始提交执业申请,然后设立名策税务师事务所,联同香港的会计师事务所、新加坡的特许会计师事务所,以及英国的会计师事务所,为国内企业提供一站式专业跨境服务!

港澳涉税专业人才可在粤执业!在深执业更加便利!